保険に加入する際には、「年齢」「職業」「年収」や「過去の傷病歴」などによって審査があります。 この時、正しい告知を行うことが大事です。

告知は、保険会社が保険契約を引き受けるかどうか判断するうえで、重要なものであり、保険契約者または被保険者は、虚偽なく正しい告知を行うことが義務づけられています。これを、告知義務と言います。

反対に、故意あるいは過失で、健康状態やその他に関する重要事項を告知しなかったり、事実と異なる告知をすることを告知義務違反といいます。

告知義務違反は発覚すると、保険会社は一方的に保険契約を解除することが出来、それまで保険金や給付金などの受け取りがあった場合は、全額返金となります。

告知義務違反は重大な契約違反であり、詐欺罪に問われる程の犯罪行為であることを強く認識しましょう。絶対に行ってはいけません。

仮に、保険屋さんにそそのかされて契約したとしても、自己責任の金融商品である保険において、契約者または被保険者の責任が免除されることはありません。

もし万が一、自分のノルマや営業成績しか頭にないような悪質な保険屋さんが、「それぐらいなら書かなくて(告知しなくて)大丈夫ですよ。」などと保険契約を勧めてきた場合、すぐに保険会社に通報しましょう。

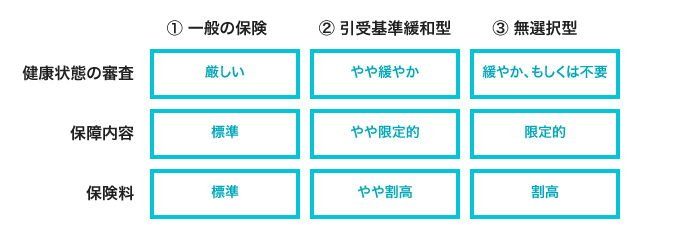

保険契約では、契約者の公平性を保つ為、健康状態によって、案内する商品の保障内容や掛け金(保険料)が異なります。

現在は、健康状態によって大まかに3タイプに分類されます。

審査がパスできるなら、②引受基準緩和型より①一般の保険の方が保険料は安くなりますので、きちんと自分の健康状態に合わせた保険選びをすることが大事です。

何故、このような当たり前の話をするのかというと、私達が無料保険相談を行っていく中で、一般の保険で案内可能なのにも関わらず、引受基準緩和型に加入されている方に、頻繁にお会いするからです。

また、一般の保険での案内は難しそうでも、引受基準緩和型での案内は可能にも関わらず、無選択型に加入されている方にもよくお会いします。中には、全くの健康体にも関わらず、何故か無選択型に加入してしまっている方もいます。

原因は、保険会社の担当者の説明不足やヒアリング不足による場合が多いように感じますが、保険選びの際には、くれぐれもお気をつけください。

また、一つの保険会社に相談しただけで、自分は引受基準緩和型や無選択型にしか申し込めないと考えるのは早計で、実は保険会社によって引受基準は異なります。

色々な保険会社にお問い合わせして、可能な限り条件が良いものを追求するのが良いでしょう。

(例えば、A社では引受基準緩和型での案内を受けたが、B社では一般の保険での案内が可能だったなどのケースです。)

※この際、くれぐれも告知義務違反にはご注意ください。

また、逆に煙草を吸わないことによる非喫煙体割引や、車で事故を起こしていないことによるセーフティドライバー割引など、割引が適応となる場合もありますので、担当者や各保険会社に確認しましょう。