病気や怪我で入院した際にいくら費用がかかるのか、今後において不安な部分はあるかと思います。そうした万が一に備えて手厚く保障を持っておきたいと思うと、その分保険料は高くなります。

まず大事なのは、適切な保障額を知ることです。その為には、万が一のことを不安や心配といった感情で考えるのでなく、具体的に金銭面で考えてみましょう。

注意点としては、営業マンに言われるままに考えないことです。

ここでは何度もお話していますが、保険は自己責任の商品です。社会保障制度や、会社にお勤めの方は福利厚生制度を調べるなどすると、「保険だけに頼らなくても、身の回りに多くのサポートがあるんだ」ということが理解できると思います。

つまり、必要以上に保険に加入する必要はないということです。

日本には、社会保障制度に医療保険制度というものが存在します。

医療保険制度には、国民健康保険や、後期高齢者医療制度(長寿医療制度)などがあり、国民が公的な医療の保障を受けることができます。保障されるものとしては疾病、負傷、死亡、出産などに関わるものなどがあります。

こうした公的制度で保障されるものと保障されないものをお話します。

「社会保障制度やその他身の回りのサポート(貯金も含む)でカバーできないリスクだけを、民間の保険で補完する」この考えを念頭に置いて、医療保険についてプランニングしていくことが大事です。

ただし、自己負担額や先進医療費用などは社会情勢に応じた流動的なものなので注意が必要です。今後、社会保障制度の一部が変更になったりする際には、再度見返すべき部分でもあります。

入院したときに日数に応じて保障されるものです。日額5,000円や10,000円など保険会社によって様々設定できるのは周知の通りです。日数に応じて定額の保障なので、仕組みは非常にシンプルです。

「入院何日目から保障が出来るのか」というのも、もちろん大事なポイントですが、注目すべきポイントは「その保障が入院して何日間まで保障してくれるか」という入院限度日数のところです。ここも保険会社によって、「1入院30日」「1入院60日」「1入院120日」「入院日数無制限」など様々です。

何の気なしに「標準的な○○日型にする」という判断があまり良くないのは分かると思いますが、「最近は入院が短いってよく聞くから、1入院の限度日数は30日とか短くてもいい。その方が安いから。」と安易に考えるのは、要注意です。

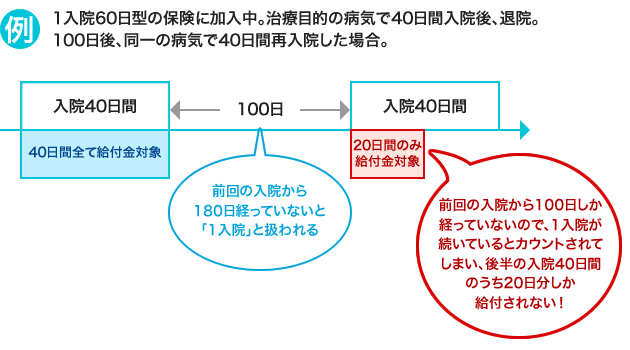

保険会社のパンフレットや保険証券・約款などに「1入院60日」など表記がされていると思いますが、これが入院限度日数です。1入院とは文字通り「1回の入院」という意味ですが、病気やケガの種類によっては入退院を繰り返すこともあります。この場合、病気やケガでの入院に関しては、退院から再入院までが180日間あいていないと1入院とカウントするルールがあるのです。(保険会社、保険商品ごとに詳細なルールが異なる場合があります。)

図のように、180日間あいていないと1入院とカウントされてしまい、後半の40日間のうち20日間は給付金の対象となりません。

もちろん、入院が短期で済む場合もありますが、依然として長期間入院する疾病もあります。特に「死因の半数以上を占める三大疾病」の一つ、「脳血管疾患」で入院すれば、平均93日入院するというデータ(厚生労働省「平成23年 患者調査」)もあります。もし脳血管疾患で入院したとして、1入院60日型の入院保障を持っていても、残り33日間は保険でまかなえないわけです。さらに、入退院を繰り返すことになったら・・・など様々なケースが考えられます。

このように1入院60日型の保険や、1入院30日型の保険は、長期入院をカバーする保険より安くできるというメリットもありますが、定期的に入退院を繰り返すような重い病気などがあった場合のリスクヘッジに弱いというデメリットもあるということを理解しましょう。

病気やケガで入院した際に、入退院を一定期間内に繰り返すような場合は限度日数で打ち切られてしまうことを加味しても、保険料を安くしたいという考え方をお持ちであれば、限度日数が短いタイプを選んでもいいですが、万が一入退院を繰り返すような重い病気やケガをした時の金銭的な負担が一番怖い、という考え方をお持ちであれば、限度日数が長いタイプを選んだ方が無難です。

また、全ての病気やケガに対して長い入院限度日数を設定せずに、生活習慣病などに絞って、限度日数を引き伸ばしている保険商品もあります。全ての病気やケガの限度日数を引き伸ばすよりは掛け金を安く設計が出来て、尚且つ重い病気にも対応できるようにと考えられているものです。

こうした保険商品を検討する際には、どの病気にたいして限度日数が長いのかしっかりチェックしておきましょう。

先進医療の治療を受けた場合、公的医療保障制度の対象外のため全額自己負担となります。その負担額に備えるのが、先進医療保障ですが、注意しなければいけないのは、まず1回当たりの限度額についてです。かかった技術料全額を保障する保険も多いですが、一定額までを限度額とする保険もあります。(同時に、通算限度額についても、確認しましょう。)

次に、保険期間という契約期間を確認してください。

これが10年間となっているタイプや、終身となっているタイプが多いと思いますが、10年など一定期間になっている場合には注意が必要です(他の保障は全部終身契約でも先進医療だけが10年定期の場合もあります)。何故なら、契約した時点から10年間など一定期間は現在の保険料と保障内容での契約が約束されていますが、10年後、保険料は大幅に変更されてもおかしくないからです。

先進医療とは、健康保険制度に基づく評価療養のうち、治療や手術を受けられた日において、厚生労働大臣が定める先進医療(先進医療ごとに厚生労大臣が定める施設基準に適合する医療施設にて行われるものに限ります)をいいます。具体的な先進医療技術やその適応症(対象となる病気・ケガ・それら症状)および実施している医療機関については変更されることがあります。詳しくは、厚生労働省のホームページをご確認ください。

手術給付金は、どんな手術でも必ずもらえるわけではありません。給付対象となる保障範囲や給付金額は保険会社によって異なります。

保障範囲については、約款記載の88種類を保障する保険会社と、公的医療保険連動保障の保険会社があります。

従来のタイプとして中心的だったのは約款記載の88種類で、一般的な手術であれば概ね対象となりますが、受ける手術が給付対象となるか判断できないこともあります。そのため、手術給付金の支払対象を公的医療保険対象の手術とする医療保険が出はじめています。それでも「美容目的の治療」「正常分娩」「先進医療」などは対象にはなりません。

給付金額についてはまた「外来」「入院中」「放射線」など手術の程度・状況に応じて保障額も段階別になっている保険会社が現状では一般的ではあります。保険会社によっても「入院保障日額の○○倍」と違いがありますのでこの点も考慮して比較されるのが良いでしょう。

通院給付金については、入院した後の退院後の通院だけが対象となるタイプと入院しなくても、所定の治療(抗がん剤、放射線、手術等)を受ける通院であれば対象となるタイプがあります。ただし、治療行為を伴わない薬を受け取るだけの通院は通院給付金の受け取りが難しいです。その部分をよく考えて、本当に必要かどうかよく吟味する必要があります。

「通院保障は欲しいですか?」と聞かれれば、誰でも「通院保障はあった方がいいです。」と答えます。そういう安心感とか営業マンのトークに惑わされずに、冷静に判断しましょう。

まずは、この通院保障を持つ為に一生涯で支払うコスト(掛け金総額)を試算してみましょう。次に、どんなケースで受け取れるのか、どんなケースだと受け取れないのかを確認して、いざという時にどのぐらいのパフォーマンスがある保障なのかを現実的に考えてみます。その上で、コストに見合った保障だと自分が感じることが出来るならば加入を検討して、貯金でも賄える範囲だったり、必要性が薄い場合は見送りましょう。

まず、ご自身の状況において公的医療保険制度でどのくらいカバーできるのか?そこから考えましょう。

次に、会社の福利厚生など周りでサポートしてくれるものがないのか、しっかりチェックしましょう。その上で足りない保障額を算出して、適正な保障額の判断をしていくことが重要です。

自分が持ちたい保障が分かれば、各保険会社の保険商品を上に書いたようなポイントを押さえながらじっくり比較検討しましょう。